在《2016-2020年中國光伏逆變器行業深度調研及投資前景預測報告》中指出,光伏逆變器的主要廠商分布在光伏安裝的主要區域,包括德國、中國、美國等地。2015年,全球逆變器的主要產能集中在德國、中國、美國,其中SMA、陽光電源、華為占據前三位。國外廠商逆變器項目經驗豐富,產品質量高,成本也相對較高。國內自主研發的光伏逆變器,成本較低、售后服務效率更高。從地域來看,預計未來新增光伏逆變器需求將主要來自美國、日本和中國等新興市場國家。

2015年全球逆變器市場格局在領先廠商之間日趨鞏固。全球逆變器需求在2015年上漲了33%,排名前10的光伏逆變器廠商市場份額提高到了75%,產業集中度不斷提高,全球光伏逆變器出貨量達2010年以來的最高值。

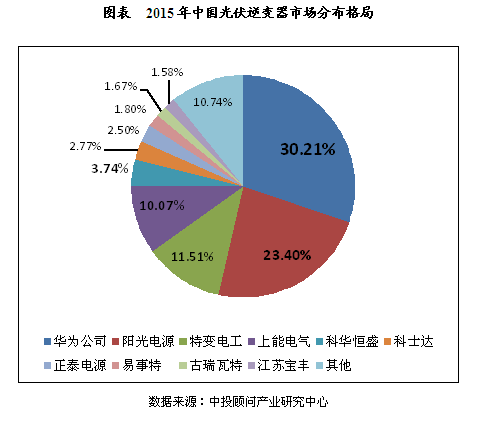

德國SMA繼續保持其2015年全球最大光伏逆變器供應商的地位,但在出貨量上繼續損失市場份額。雖然SMA仍然在光伏逆變器收入上處于全球領導者地位,但其從逆變器出貨排行榜流失的全球需求已轉向中國。2015年出貨量前十名廠商中有四個是中國企業,其中華為出貨量領先。SMA業績提升的主要得益于美國和其他快速增長的公用事業規模市場,該公司還更新了其逆變器產品組合,表示其在住宅、商業和公用事業規模市場都有競爭力產品推出。

國內市場格局

2011年以前,光伏逆變器領域在國內市場需求尚未啟動時,其競爭格局較為溫和,主要是SMA等國外廠商以及內資廠商陽光電源,彼時行業有著豐厚的盈利空間,陽光電源上市時披露的2009-2010年產品毛利率高達50%。

2011-2015年,伴隨著國內市場需求放量,行業站到了風口進入快速發展期,加上其相對低的技術準入門檻,期間吸引了數量較多的新進入者,典型的是有著技術同源性的電力電子電源領域的廠家(包括UPS和變頻器廠家,科士達、科華恒盛、易事特、匯川技術等)。隨著行業需求擴容,主要逆變器廠家的生產規模不斷擴大并做大單機光伏逆變器的容量,但由于競爭態勢激烈,價格競爭成為主要的市場策略,期間逆變器銷售價格不斷跳水,從2011年的1元/瓦到2015年底進入2毛/瓦的時代,行業進入微利階段。光伏逆變器行業出現價格廝殺主要由于廠家數量眾多供給偏過剩、產品特征同質化嚴重、以及光伏電站業主相對注重資本性支出,不注重運營成本和長期的收益。

中投顧問在《2016-2020年中國光伏逆變器行業深度調研及投資前景預測報告》中指出,國內生產逆變器的廠商眾多,但專門從事光伏發電系統逆變器的生產廠商并不多,不少廠商以原來的車載逆變器、通訊逆變器、電力逆變器、UPS等電源技術為基礎,開始從事光伏逆變器的生產和研發,由于不少國內企業在逆變器行業擁有多年經驗,已經具備一定的規模和競爭力。國內生產光伏逆變器的廠商主要包括:華為公司、陽光電源、易事特電源、科諾偉業、特變電工、正泰電源等。